Warum die richtige Unterscheidung bei Einzelunternehmern jetzt entscheidend ist

Die Anforderungen an Steuerkanzleien wachsen – nicht zuletzt durch die Umstellung auf die neue DATEV-Datenlogik.

Besonders betroffen: Mandanten, die bisher pauschal als „Einzelunternehmer“ geführt wurden.

Doch das reicht künftig nicht mehr aus. Eine saubere Trennung wird notwendig – technisch, rechtlich und organisatorisch.

🔍 Warum die Trennung so wichtig ist:

Die neue DATEV-Logik verlangt klare Strukturen:

Ein Mandant kann nicht mehr gleichzeitig als natürliche Person und als Unternehmer in einem Datensatz geführt werden.

Das betrifft vor allem:

- Selbstständige mit privater Steuererklärung (ESt)

- Unternehmerische Tätigkeiten mit Buchhaltung, USt, GewSt

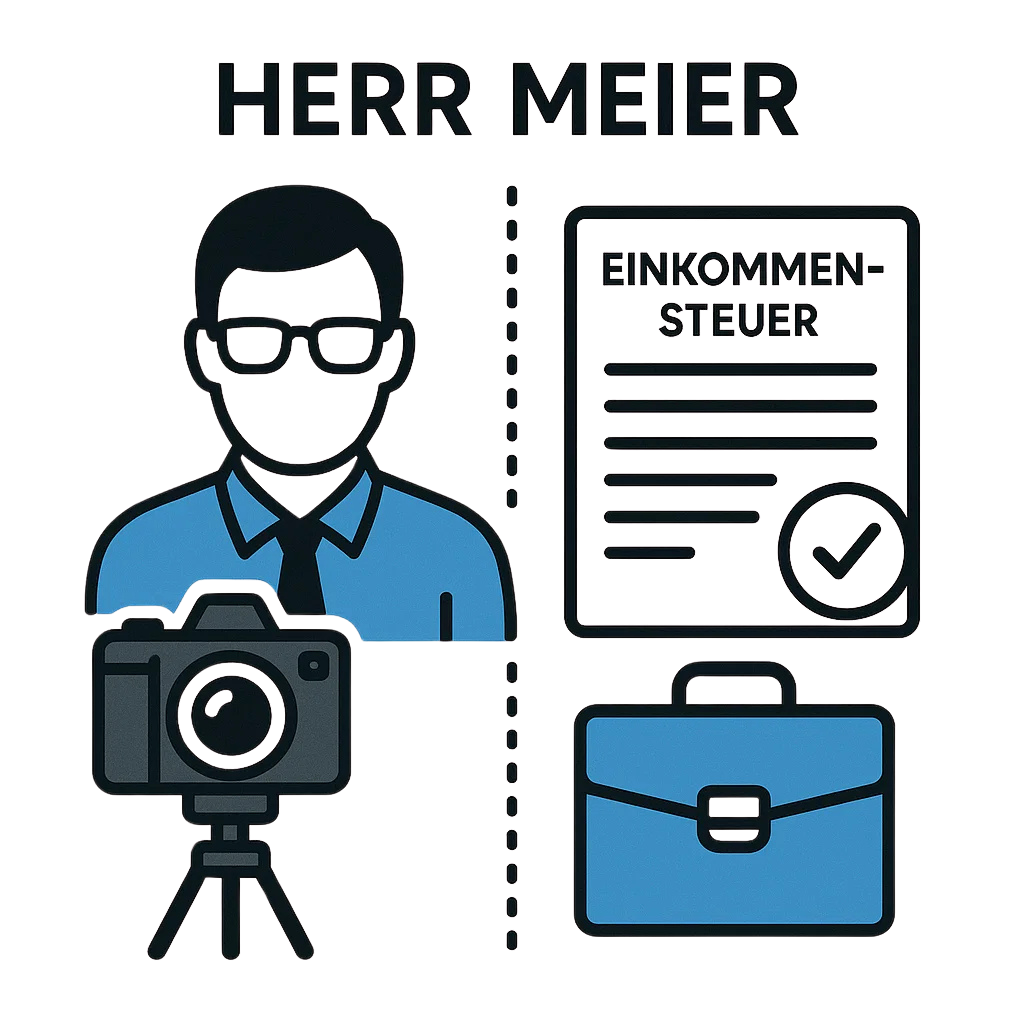

Beispiel: Herr Meier betreibt ein Fotostudio (USt-pflichtig) und macht gleichzeitig seine private Einkommensteuer über die Kanzlei.

➡️ Früher: ein Datensatz

➡️ Jetzt: zwei Mandanten – sauber getrennt

🚧 Risiko bei Nichtbeachtung:

- Fehlermeldungen beim DATEV-Import

- Unvollständige oder fehlerhafte Datenweitergabe

- Medienbrüche und manuelle Nacharbeit

- Risiko für die GoBD-Konformität der Kanzlei

💡 Tipp aus der Praxis:

Stellen Sie intern eine einfache Frage bei jedem Einzelunternehmer:

„Gibt es sowohl private als auch unternehmerische Steuerprozesse?“

Wenn ja, legen Sie die Trennung direkt im System an – LKL Stammdaten führt Sie durch jeden Schritt.

Checkliste zur Trennung von Einzelunternehmern:

Unser kompakter PDF-Leitfaden enthält:

- Einen Überblick zu den DATEV-Änderungen

- Eine Schritt-für-Schritt-Anleitung zur strukturierten Trennung

- Checkliste für den Mandantenbestand

Die Lösung: Einheitliche Trennung mit LKL Stammdaten

Mit dem Tool LKL Stammdaten lässt sich dieser Trennungsprozess:

➡️ zentral und übersichtlich steuern

➡️ nachvollziehbar dokumentieren

➡️ mit wenigen Klicks pro Mandant durchführen

Dank der integrierten Mandantentypen-Verwaltung wissen Sie genau, welche Datensätze betroffen sind und wie sie optimal aufgeteilt werden.

Von Damian Scholz / 23. Juni 2025

Immer aktuell.

Nie wieder manuell.

DSGVO-konforme Mandantendatenverwaltung – von der digitalen Erfassung bis zur automatisierten Aktualisierung

Max Mustermann

Max Mustermann